PTA

国内外PX、PTA价格变化表

CCF价格曲线图

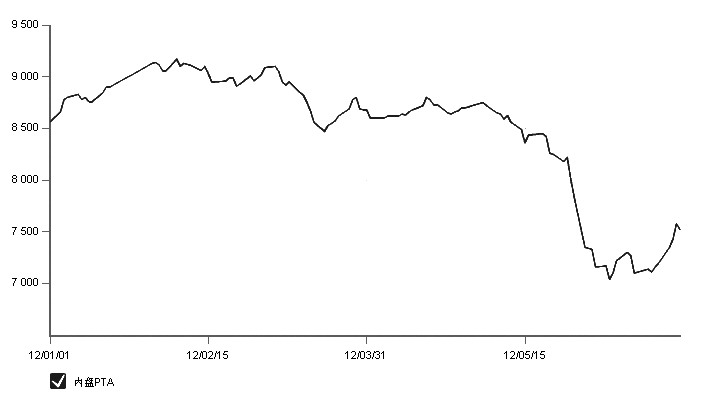

上周,PTA冲高后高位盘整,成交放量,但市场心态谨慎,工厂接盘没有显著增加,买盘追高意愿不强。周一,期货大涨,现货报盘拉升至7450—7500元/吨,较前周五报盘上涨150元/吨左右,成交重心涨至7350元/吨附近,较前周五高200元/吨左右。周二、周三行情继续反弹,周三报盘涨至7600—7650元/吨,成交向7600元/吨靠拢。周四买盘开始观望,报盘小幅下移至7550—7600元/吨,成交回落至7500—7550元/吨。周五市场交易气氛清淡,观望者明显增多,成交在7500—7550元/吨盘整,市场心态较纠结。

利差分析

上周PX强势反弹,周初在1271.5美元/吨,周四涨至1332.5美元/吨,周涨幅为61美元/吨。外盘PTA强势反弹,周初为955美元/吨,周四涨至991美元/吨,周涨幅36美元/吨。外盘PTA涨幅小于PX,外盘PTA现金流较上周略微减少,目前亏损51.77美元/吨左右。上周内盘PTA也小幅反弹后回落,周初为7350元/吨,周五已经反弹至7510元/吨附近,涨幅170元/吨左右,内盘PTA现金流较上周有所减少,目前亏损261元/吨左右。

负荷动态

上周没有新增装置检修,其余装置检修状态维持。当前PTA行业开工负荷维持在95%,与上周持平。聚酯工厂方面,本周聚酯工厂开工情况持稳,开工负荷维持82.5%,与上周持平。

本周展望

宏观政策利好不断出台,但国内外经济下滑较严重,市场心态谨慎,终端织造订单未见好转,涤丝产销依然疲弱,PTA本周可能继续盘整。

棉花

国内外棉花价格变化情况

上周,国内棉花现货市场成交无起色。地产棉方面,随着中小棉企清货回款比例增加,加之纺企停工减产增多,北方市场越显清淡,成交稀少,两湖地区情况略好于北方,但是因近期多有阴雨天气,对市场成交影响也较为明显。国内地产公检四级大包棉公重提货报价在17800—18000元/吨,整体价格基本维稳。外棉价格由于外盘期货反弹而有所回升,目前国内与国际棉价差缩小至4333元/吨。

清关外棉价格略有回升,不少棉商有100—200元/吨幅度的试探性价格上调,但是市场认可度尚待确认,目前西非棉报价多回升至17800—18200元/吨。

国内与印度棉价对比

上周因为印度纺企需求持续回升,局部地区甚至出现纺企抢购棉花情况,印度棉价延续回升态势,加之印度卢比大幅升值,印度s-6棉价折人民币价格回升至11300元/吨左右,与国内价差缩小至7600元/吨。

国内棉价与纱价走势对比

国内棉纱市场有所走稳,但依然有少数厂家小幅下调价格,整体市场报价略显混乱,产销率依然偏低,库存高企现状短时间内难以改善。

后市简评

预计郑棉期货仍以振荡为主,现货市场预计仍将以弱势持稳为主。

(以上内容由浙江华瑞信息资讯股份有限公司提供)

京公网安备 11010202007241号

京公网安备 11010202007241号