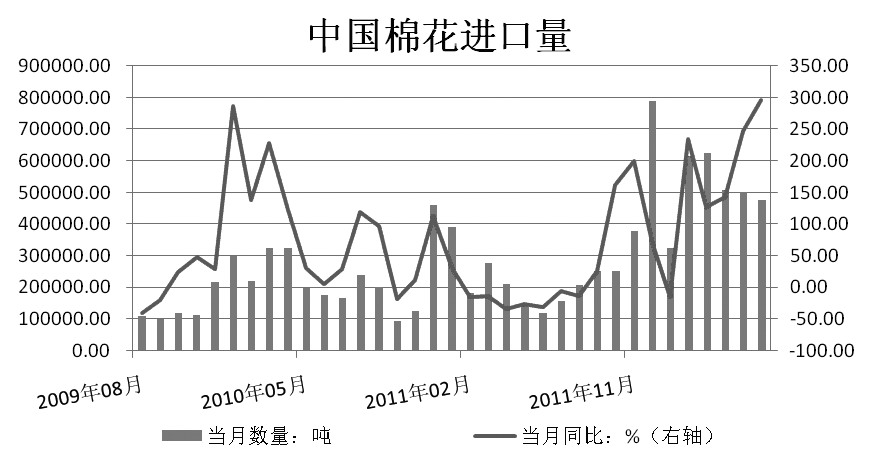

棉花进口量有望超过500万吨

据中国海关统计,2012年6月,我国进口棉花47.60万吨,同比增加35.60万吨,增幅高达296.6%;2011年9月—2012年6月,我国累计进口棉花472.88万吨,同比增加251.82万吨,增幅113.9%。如果再加上后期逐渐到港的外棉,预计本年度棉花总进口量将超过500万吨,创下新高。

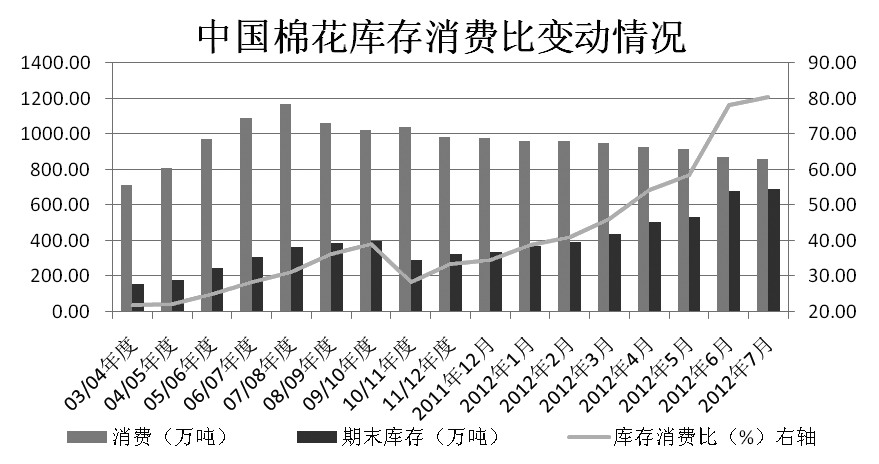

下年度国内棉花库存消费比攀升

11日,美国农业部(USDA)再次下调中国棉花下一年度的总消费量至860万吨,期末结转库存调高至692.4万吨,库存消费比也首次攀升至80.51%,并创下历史新高。棉花总消费量的萎缩、期末库存的增加以及大量进口棉的到岸,可能意味着今明两年棉花的供给基本不存在问题。

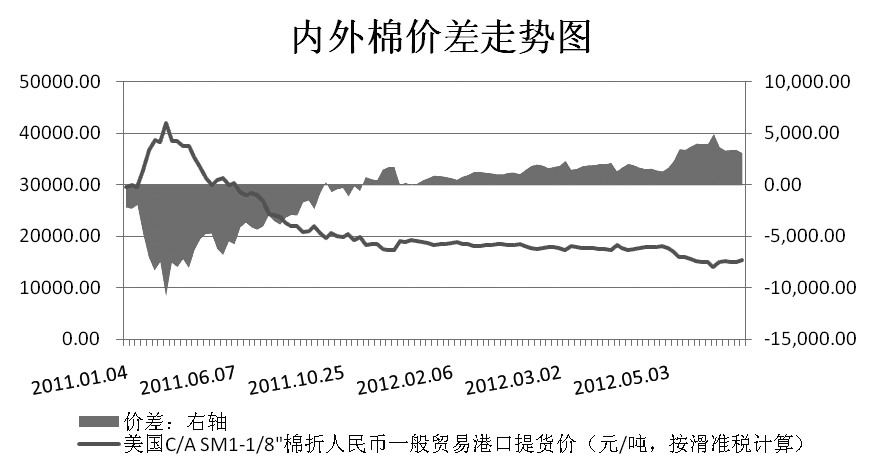

内外棉价差巨大

截至16日,国内棉花328级现货价格为18461元/吨,而同期的美国棉花到港报价仅为15360元/吨左右,两者之间有着3100元/吨的价差,而且这一现象可能会长期存在。近期港口调研显示,因为没有配额,国内棉纺企业不能使用廉价的进口棉,巨大的内外棉价差使他们承担着高成本的压力。长期来看,中国棉花市场化的改革显得尤为重要。

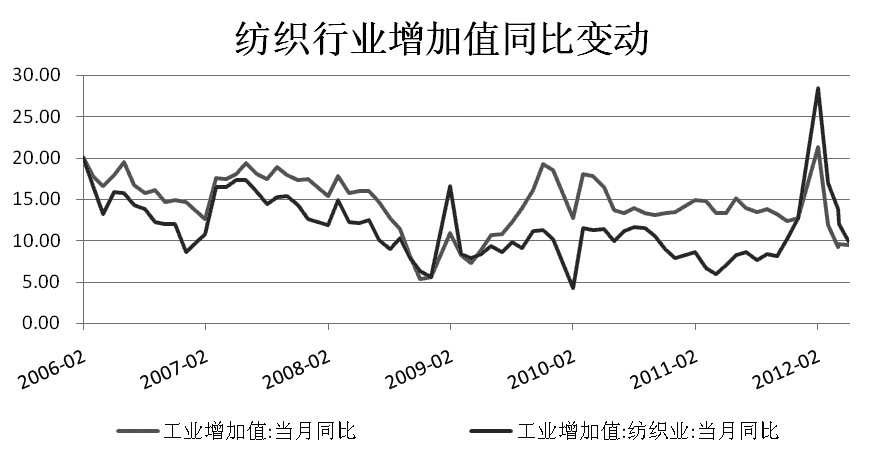

纺织行业工业增加值继续下降

2012年6月份国内工业增加值同比增长9.5%,环比小幅回落0.1个百分点,工业经济有见底企稳的迹象。反观纺织行业,6月份国内纺织业工业增加值同比增长9.8%,环比仍大幅下降2.1个百分点,其增速仍处在下降通道中。

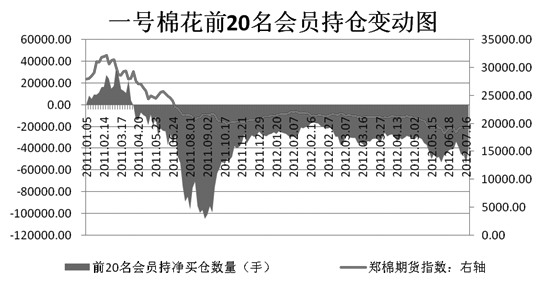

一号棉花空头优势明显

去年以来,棉花供给相对改善的预期始终影响着期棉价格的走势,空头基本主导了本轮期棉价格的下跌,且这一影响尚在延续。目前郑商所一号棉花空头持仓总量仍在16万手以上,继续以净空持仓4万手的优势,左右着期棉价格的走势。

总结及操作建议

自6月初开始的商品反弹,郑棉始终处于较为弱势的地位,归根结底还是由其高库存及下游消费的疲软导致的。17日郑棉的增仓下行基本上宣告了本轮反弹的结束,后市可能面临调整,投资者应以轻仓持空或日内逢高沽空交易为主,1301合约的阶段性目标可能在18850元/吨附近。

(作者单位:徽商期货)

京公网安备 11010202007241号

京公网安备 11010202007241号