进口量不减,港口库存居高不下

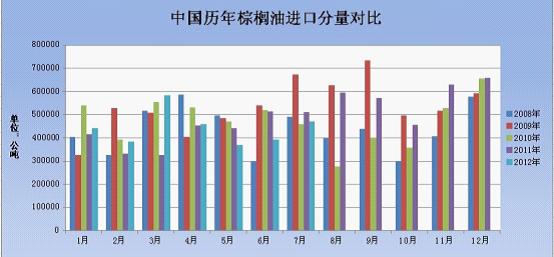

图1、中国历年棕榈油进口分量对比(数据来源:大连商品交易所)

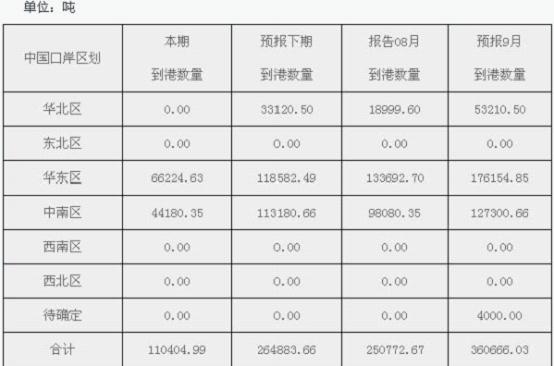

图2、9月分地区棕榈油进口到港情况(数据来源:商务部)

据最新海关统计数据显示:8月份我国进口食用植物油64万吨,1-8月累计进口量为465万吨,同比增长13.6% 。截至上周末(9月21日),国内主要港口24度棕榈油库存统计如下:广州库存22.3万吨,日照2.2万吨左右,天津16.3万吨左右,张家港10.7万吨左右,高于往年同期水平。虽然当前库存较5月中旬的历史高点下降近30万吨。但是近期我国装运进度较快,后期到港量将会出现明显增加。根据船期预算,中国第四季度棕榈油到港量预计在150万吨以上。

二、国内外油脂库存充裕

上周末在印度孟买举行的“Globoil会议”。当天会议上,油脂业内主要人士纷纷表示,由于缓慢的经济增速抑制了对生物燃料生产的需求,而欧盟对印尼和阿根廷生物燃料生产商的温室气体排放进行反倾销调查,可能放慢印尼的棕榈油生物燃料生产。这将导致全球最大棕榈油生产国印度尼西亚和马来西亚国内积压更多库存,棕榈油价格在年内将继续下降。 全球油脂业著名分析师Dorab Mistry更直接指出,到明年1月初马来西亚棕榈油库存可能增至创纪录的300万吨。而近期印度尼西亚棕榈油库存达到400万吨,远超历史均值。

国内方面,据中国粮食信息网数据显示,目前国储豆油库存在400万吨左右,国储菜油在300万吨左右。国储储备充足,对后市价格形成压制。

三、国内政策干预增强

近日,国家发展改革委发出通知,部署各级价格主管部门加强中秋国庆节日期间市场价格监管,规范节日市场价格秩序。主要加强对大型粮油批发市场、超市和农贸市场的巡查,督促粮油经营者规范价格行为,严肃查处串通涨价、捏造散布涨价信息、恶意囤积以及价格欺诈等违法行为,切实维护粮油市场价格秩序。加强粮油市场监测,适时投放储备。今年发改委调控政策密集出台,同时“十八大”即将召开,在总体维稳的情况下,油脂通过“两节”顺势拉升的想法恐将落空。这些都直接影响后期棕榈油价格的反弹力度。

关联品种分析

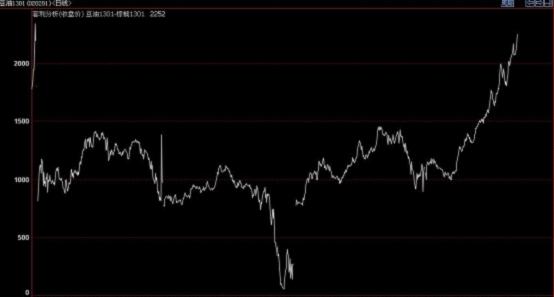

图3、豆油与棕油1301价差图(数据来源:博弈大师)

截止9.25收盘,豆油1301合约与棕榈油1301合约价差达到2252,属于历史高位价差。过度放大的价差可能会对后市棕榈油价格提供一定的支撑。

截至9月23日当周,美国农业部最新作物生长报告显示,美豆收割率已达22%,较上周的10%提高12%,五年均值仅为8%。当周大豆生长优良率为35%,之前一周为33%,去年同期为53%。美豆落叶率为73%,高于五年均值59%。据此推断,本度美国新豆上市时间也会提前,近期CBOT由于收割压力以及技术性回调大幅下挫,预计后市美黄豆将延续弱势下跌走势。美豆的弱势一定程度上也带动了棕榈油的走弱。

综述:

印尼和马来西亚不断增加的产量直接导致了棕榈油的下跌,而随着时间进入冬季,中国棕榈油市场开启一年当中的消费淡季,更是加剧了棕榈油的下跌。在国内外高企的棕榈油库存,国储充足的油脂储备的情况下,棕榈油下行之路远未结束。虽然豆棕创历史新高的价差一定程度上减缓了棕榈油的下行,但是在库存需求双双的制约下,后市棕榈油终将继续下行,价格回到6870一线将是大概率事件!

京公网安备 11010202007241号

京公网安备 11010202007241号